【看點(diǎn)】2017年中國(guó)BOPP行業(yè)新增投產(chǎn)不斷,密集的投產(chǎn)令BOPP行業(yè)產(chǎn)能急劇擴(kuò)增的同時(shí),又帶來(lái)了不少問(wèn)題。因行業(yè)產(chǎn)能過(guò)剩,企業(yè)盈利能力逐年下降,部分企業(yè)已出現(xiàn)大幅讓利(甚至小幅虧損)出貨的狀態(tài)。同時(shí),地域分布不均衡局面也愈演愈烈,華中及西北仍有BOPP空白區(qū)域。

2月13日,浙江金瑞薄膜材料有限公司一線試機(jī)并產(chǎn)出成品膜;

2月18日,安徽東瑞塑業(yè)有限責(zé)任公司轉(zhuǎn)自浙江華濱的一線正式投入使用;

3月21日,中國(guó)軟包裝集團(tuán)第十三條BOPP生產(chǎn)線在福州羅源生產(chǎn)基地投產(chǎn);

5月9日,浙江金瑞薄膜材料有限公司二線試機(jī)并正式投入使用;

6月20日,浙江藍(lán)也薄膜有限公司一條BOPP生產(chǎn)線正式投產(chǎn);

6月26日,啟明新材料有限公司二線試機(jī)運(yùn)行。

以上包含但不僅限于2017年中國(guó)BOPP行業(yè)新增投產(chǎn)統(tǒng)計(jì),如此密集的投產(chǎn),令BOPP行業(yè)產(chǎn)能急劇擴(kuò)增的同時(shí),又帶來(lái)了不少問(wèn)題。

問(wèn)題一:中國(guó)BOPP行業(yè)產(chǎn)能過(guò)剩,盈利能力逐年下降

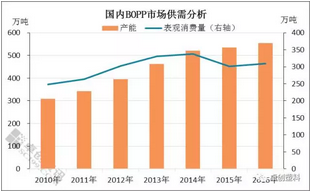

國(guó)內(nèi)BOPP持續(xù)處于供過(guò)于求的狀態(tài)。從產(chǎn)能情況來(lái)看,自2009年前后因?yàn)槭芩娜f(wàn)億計(jì)劃及前期行業(yè)高回報(bào)率的影響,國(guó)內(nèi)BOPP行業(yè)擴(kuò)能迅速,但高速擴(kuò)能令BOPP行業(yè)盈利能力逐年下降,因此2014年之后產(chǎn)能擴(kuò)張逐步放緩,從圖1中數(shù)據(jù)也能看出2015、2016、2017年三年每年的產(chǎn)能擴(kuò)張步伐放緩。

圖1

數(shù)據(jù)顯示,BOPP長(zhǎng)期處于供需失衡的狀態(tài),且近兩年來(lái)愈發(fā)嚴(yán)重。雖然2015年BOPP產(chǎn)能擴(kuò)張步伐有所放緩,但2016年增速有所加速,整體供需矛盾依然尖銳難以緩和。具體來(lái)看,2016年BOPP新增產(chǎn)能在22萬(wàn)噸左右,但是由于產(chǎn)能過(guò)剩嚴(yán)重及終端需求表現(xiàn)溫吞、增速放緩等原因,嚴(yán)重拖累BOPP市場(chǎng)化。目前BOPP總產(chǎn)能超過(guò)550萬(wàn)噸,而表觀消費(fèi)量?jī)H在309.77萬(wàn)噸左右,扣除特種膜及薄膜產(chǎn)出比因素,BOPP行業(yè)整體過(guò)剩依然在150-200萬(wàn)噸。

而2017年中國(guó)BOPP行業(yè)如此密集的投產(chǎn),無(wú)疑是“雪上加霜”之舉,接下來(lái),國(guó)內(nèi)BOPP行業(yè)企業(yè)間競(jìng)爭(zhēng)將愈演愈烈。

問(wèn)題二:地域分布不均衡局面將愈演愈烈,華中及西北仍有BOPP空白區(qū)域

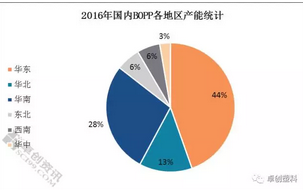

從2016年中國(guó)BOPP生產(chǎn)企業(yè)產(chǎn)能分布來(lái)看,國(guó)內(nèi)BOPP呈現(xiàn)不平衡態(tài)勢(shì),華東、華南及華北仍是BOPP主要產(chǎn)能集中地,其產(chǎn)能占比在85%左右,廣大的西北地區(qū)以及華中部分地區(qū)仍有BOPP空白區(qū)域。

圖2

而從上文2017年新增投產(chǎn)的企業(yè)來(lái)看,上新線的企業(yè)仍集中于華東地區(qū),浙江地區(qū)4條,福建地區(qū)1條,安徽地區(qū)1條。企業(yè)上新腳步不一致,將加劇中國(guó)BOPP行業(yè)分布不均的現(xiàn)狀,各地區(qū)間膜廠競(jìng)爭(zhēng)也會(huì)有所差異。

問(wèn)題三:BOPP新增產(chǎn)能不斷加劇虧損局面,部分企業(yè)已出現(xiàn)大幅讓利(甚至小幅虧損)出貨狀態(tài)

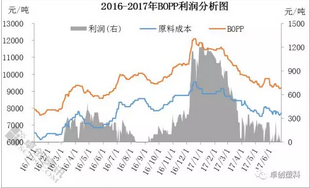

數(shù)據(jù)顯示,在中國(guó)BOPP行業(yè)供應(yīng)過(guò)剩的大背景下,膜企盈利水平已被壓縮在成本線邊緣,重返可觀盈利水平的時(shí)間已較為有限。在此情形之下,國(guó)內(nèi)BOPP生產(chǎn)企業(yè)新增產(chǎn)能不斷,只會(huì)加劇這種虧損局面,且不排除膜企由盈轉(zhuǎn)虧的可能。

再有,價(jià)格方面,成本依舊是影響B(tài)OPP價(jià)格走勢(shì)的關(guān)鍵。但供需失衡大背景下,BOPP價(jià)格整體運(yùn)行區(qū)間縮窄,BOPP膜價(jià)雖有上調(diào)動(dòng)作,但每次漲的都非常的艱難;跌價(jià)雖有成本支撐,但在持續(xù)下行的階段,部分生產(chǎn)企業(yè)已出現(xiàn)大幅讓利(甚至小幅虧損)出貨的狀態(tài)。(來(lái)源:卓創(chuàng)塑料)